Page 25 - Pravosovetnik_11-2020

P. 25

вопросы-ответы

? Можно ли принять к вычету НДС по оборудования к установке и немате-

приобретенным работам по модерни-

риальных активов (п. 1 ст. 172 НК РФ).

зации основного средства по одному Вычет по работам, связанным с модер-

счету-фактуре частями? низацией основных средств, под дан-

ное ограничение не попадает и может

Да, можно. Запрет на принятие к вы- быть применен по одному счету-фак-

чету НДС частями установлен только туре в разных кварталах в пределах

при приобретении основных средств, трехлетнего срока.

Когда налоговый агент должен выста- нией российской организации, призна-

? вить счет-фактуру при приобретении ется РФ.

консультационных услуг у иностран- Если иностранная компания не состо-

ной компании, не имеющей постоян- ит на учете в налоговом органе РФ, то

ного представительства на территории российская организация рассчитывает,

РФ, если по условиям договора оплата удерживает, выставляет счет-фактуру

оказанных услуг производится в евро и уплачивает НДС как налоговый агент.

в месяце, следующем за месяцем ока- Организация — налоговый агент долж-

зания услуг? на выставить счет-фактуру в течение

Местом реализации консультационных пяти календарных дней со дня оказания

услуг, оказанных иностранной компа- (отгрузки) услуг (п. 3 ст. 168 НК РФ).

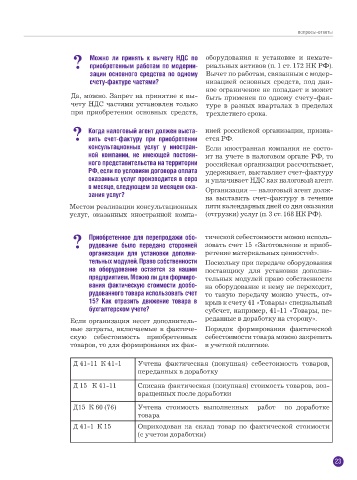

? Приобретенное для перепродажи обо- тической себестоимости можно исполь-

рудование было передано сторонней зовать счет 15 «Заготовление и приоб-

организации для установки дополни- ретение материальных ценностей».

тельных модулей. Право собственности Поскольку при передаче оборудования

на оборудование остается за нашим поставщику для установки дополни-

предприятием. Можно ли для формиро- тельных модулей право собственности

вания фактическую стоимости дообо- на оборудование к нему не переходит,

рудованного товара использовать счет то такую передачу можно учесть, от-

15? Как отразить движение товара в крыв к счету 41 «Товары» специальный

бухгалтерском учете? субсчет, например, 41-11 «Товары, пе-

Если организация несет дополнитель- реданные в доработку на сторону».

ные затраты, включаемые в фактиче- Порядок формирования фактической

скую себестоимость приобретенных себестоимости товара можно закрепить

товаров, то для формирования их фак- в учетной политике.

Д 41-11 К 41-1 Учтена фактическая (покупная) себестоимость товаров,

переданных в доработку

Д 15 К 41-11 Списана фактическая (покупная) стоимость товаров, воз-

вращенных после доработки

Д15 К 60 (76) Учтена стоимость выполненных работ по доработке

товара

Д 41-1 К 15 Оприходован на склад товар по фактической стоимости

(с учетом доработки)

23