Page 29 - pravosovetnik-07-08-2019

P. 29

трудовые правоотношения

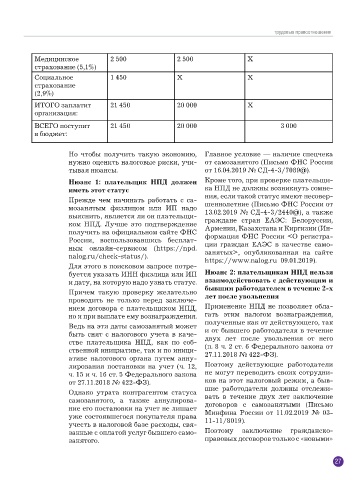

Медицинское 2 500 2 500 Х

страхование (5,1%)

Социальное 1 450 Х Х

страхование

(2,9%)

ИТОГО заплатит 21 450 20 000 Х

организация:

ВСЕГО поступит 21 450 20 000 3 000

в бюджет:

Но чтобы получить такую экономию, Главное условие — наличие спецчека

нужно оценить налоговые риски, учи- от самозанятого (Письмо ФНС России

тывая нюансы. от 16.04.2019 № СД-4-3/7089@).

Нюанс 1: плательщик НПД должен Кроме того, при проверке плательщи-

иметь этот статус ка НПД не должны возникнуть сомне-

ния, если такой статус имеют несовер-

Прежде чем начинать работать с са-

мозанятым физлицом или ИП надо шеннолетние (Письмо ФНС России от

13.02.2019 № СД-4-3/2440@), а также

выяснить, является ли он плательщи- граждане стран ЕАЭС: Белоруссии,

ком НПД. Лучше это подтверждение Армении, Казахстана и Киргизии (Ин-

получить на официальном сайте ФНС формация ФНС России <О регистра-

России, воспользовавшись бесплат- ции граждан ЕАЭС в качестве само-

ным онлайн-сервисом (https://npd. занятых>, опубликованная на сайте

nalog.ru/check-status/).

https://www.nalog.ru 09.01.2019).

Для этого в поисковом запросе потре-

буется указать ИНН физлица или ИП Нюанс 2: плательщикам НПД нельзя

и дату, на которую надо узнать статус. взаимодействовать с действующим и

бывшим работодателем в течение 2-х

Причем такую проверку желательно лет после увольнения

проводить не только перед заключе-

нием договора с плательщиком НПД, Применение НПД не позволяет обла-

но и при выплате ему вознаграждения. гать этим налогом вознаграждения,

полученные как от действующего, так

Ведь на эти даты самозанятый может

быть снят с налогового учета в каче- и от бывшего работодателя в течение

двух лет после увольнения от него

стве плательщика НПД, как по соб- (п. 8 ч. 2 ст. 6 Федерального закона от

ственной инициативе, так и по иници- 27.11.2018 № 422-ФЗ).

ативе налогового органа путем анну-

лирования постановки на учет (ч. 12, Поэтому действующие работодатели

ч. 15 и ч. 16 ст. 5 Федерального закона не могут переводить своих сотрудни-

от 27.11.2018 № 422-ФЗ). ков на этот налоговый режим, а быв-

шие работодатели должны отслежи-

Однако утрата контрагентом статуса вать в течение двух лет заключение

самозанятого, а также аннулирова- договоров с самозанятыми (Письмо

ние его постановки на учет не лишает Минфина России от 11.02.2019 № 03-

уже состоявшегося покупателя права

учесть в налоговой базе расходы, свя- 11-11/8019).

занные с оплатой услуг бывшего само- Поэтому заключение гражданско-

занятого. правовых договоров только с «новыми»

27