Page 28 - pravosovetnik-07-08-2019

P. 28

кадры решают трудовые правоотношения

МОЖНО ЛИ СЭКОНОМИТЬ НА НАЛОГАХ И ВЗНОСАХ,

ПРИВЛЕКАЯ САМОЗАНЯТЫХ ГРАЖДАН?

Елена Строкова,

главный эксперт-консультант Управления обучения клиентов

ООО «ТЛС-ПРАВО»

С 01.01.2019 начал действовать новый экспериментальный налоговый спецрежим для

самозанятых граждан — налог на профессиональный доход (НПД). Этот эксперимент

рассчитан на 10 лет — до 31.12.2028 включительно, и применяется гражданами, у которых

нет работодателя и нет наемных работников (ч. 2 ст. 1 и ч. 7 ст. 2 Федерального закона от

27.11.2018 № 422-ФЗ). В связи с его появлением у юридических лиц и индивидуальных

предпринимателей (ИП) возникают вопросы о нюансах в работе с такими самозанятыми

гражданами. Об этом и поговорим.

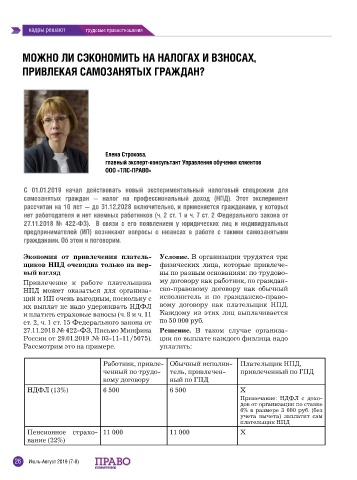

Экономия от привлечения платель- Условие. В организации трудятся три

щиков НПД очевидна только на пер- физических лица, которые привлече-

вый взгляд ны по разным основаниям: по трудово-

Привлечение к работе плательщика му договору как работник, по граждан-

НПД может оказаться для организа- ско-правовому договору как обычный

ций и ИП очень выгодным, поскольку с исполнитель и по гражданско-право-

их выплат не надо удерживать НДФЛ вому договору как плательщик НПД.

и платить страховые взносы (ч. 8 и ч. 11 Каждому из этих лиц выплачивается

ст. 2, ч. 1 ст. 15 Федерального закона от по 50 000 руб.

27.11.2018 № 422-ФЗ, Письмо Минфина Решение. В таком случае организа-

России от 29.01.2019 № 03-11-11/5075). ции по выплате каждого физлица надо

Рассмотрим это на примере. уплатить:

Работник, привле- Обычный исполни- Плательщик НПД,

ченный по трудо- тель, привлечен- привлеченный по ГПД

вому договору ный по ГПД

НДФЛ (13%) 6 500 6 500 Х

Примечание: НДФЛ с дохо-

дов от организации по ставке

6% в размере 3 000 руб. (без

учета вычета) заплатит сам

плательщик НПД

Пенсионное страхо- 11 000 11 000 Х

вание (22%)

26 Июль-Август 2019 (7-8)